8 min read

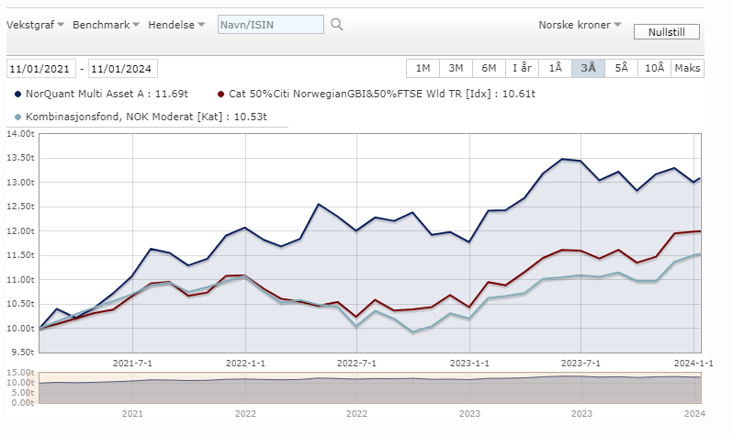

NorQuant Multi-Asset fyller tre år. Totalavkastningen siden fondets startdato 11. januar 2021 er på +29,71 %, etter kostnader. Vi er meget godt fornøyd med resultatet og vi ser frem til fortsettelsen.

Her følger en oppsummering av NorQuant Multi-Assets første tre år.

Om Fondet

NorQuant Multi-Asset er et regelstyrt fond som dynamisk tilpasser seg forskjellige markedsforhold. Fondet har som mål å gi en langsiktig avkastning på linje med aksjemarkedet (5-10 % per år) men med vesentlig lavere risiko. Fondet oppnår en bedre diversifisering enn tradisjonelle aksje- og kombinasjonsfond ved å investere i flere aktivaklasser: aksjer, obligasjoner, eiendom og råvarer, via likvide og billige ETFer (børsnoterte fond). Fondet er «long only», bruker ingen gearing, og investerer ikke i derivater. Allokeringen i fondet bestemmes ut ifra en kvantitativ modell som velger ut indekser med best momentum. Kortsiktig volatilitet og korrelasjon brukes for å sette sammen en optimalisert portefølje. Fondet kan vekte seg betydelig mot bestemte aktivaklasser og/eller regioner. Fondet investerer globalt og har dermed en valutarisiko. Fondet er klassifisert som et kombinasjonsfond med moderat risiko (3 på en skala fra 1 til 7) og har UCITS-status.

Resultatet

Resultatet som NorQuant Multi-Asset har oppnådd etter de første tre årene er +29,71 % etter kostnader, som betyr et årlig gjennomsnitt (annualisert avkastning) på 9,06 %. Sammen med en årlig volatilitet på 10,5 har fondet en forenklet Sharpe ratio på 0,87. Dette har plassert NorQuant Multi-Asset i risikoklasse 3 av 7. Sammenlignet med vår referanseindeks har NorQuant Multi-Asset også gjort det svært bra, med en meravkastning på godt over 10 %. Blant 80+ konkurrerende norske kombinasjonsfond ligger fondet vårt i topp 5 på avkastning etter disse første 3 årene.

Resultatet disse første tre årene er helt klart ihht fondets langsiktige mål om å følge avkastningen i aksjemarkedet med lavere risiko. Totalavkastning for Oslo Børs var i denne perioden 33,3 %, noe som gir en annualisert avkastning på 10,05 %. Denne avkastningen ble imidlertid oppnådd med en årlig volatilitet på 16,6 %, noe som gir en forenklet Sharpe-ratio på 0,61.

Råvarer

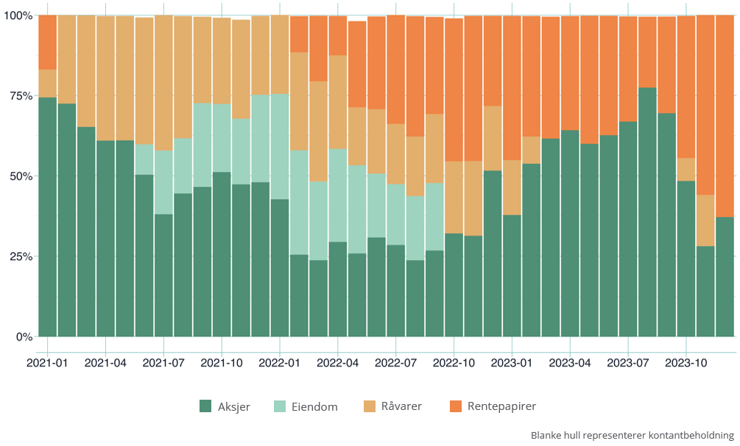

Fondsstrategien er utviklet for å hente avkastning fra forskjellige aktivaklasser når de viser et positivt momentum. Det var derfor betryggende å se at fondet i 2021 raskt etter lanseringen fanget opp råvare-oppgangen. NorQuant Multi-Asset hadde en betydelig vekting mot råvarer i 2021, med på det meste en allokering litt over 40 %. Dette ga en god avkastning, og over 40 % av fondets avkastning det første året var fra denne aktivaklassen. Selv om eksponering i råvarer gradvis ble redusert i 2022, var råvarer også dette året den viktigste bidragsyteren til fondets sterke resultat. I 2023 har fondet nesten ikke vært investert i råvarer. Denne høye eksponeringen og sterke avkastningen fra råvarer de to første årene, er langt mer enn det vi gjennomsnittlig forventer fra denne aktivaklassen på lengre sikt men viser tydelig at strategien klarer å fange opp og utnytte «unormale» tilstander i markedet.

Aksjer

På lengre sikt forventer vi at aksjer vil være den viktigste bidragsyteren til fondets avkastning. Fondets første år, 2021, var sånn sett et relativt normalt år. NorQuant Multi-Asset startet med en 75 % eksponering mot aksjer. Etterhvert som råvarer og eiendom viste mer styrke, ble fondsporteføljen gradvis tiltet fra aksjer og mot disse aktivaklassene men totalt sett høstet strategien en flott avkastning fra aksjemarkedet. Litt over en tredjedel av fondets avkastning i 2021 ble hentet fra aksjeinvesteringene. 2022 var et langt tøffere år for aksjemarkedene og aksjer bidro i dette året negativt til resultatet. 2023 var igjen et mer «normalt» år hvor nesten all avkastning kom fra de sterke globale aksjemarkedene, særlig i USA og Japan.

Eiendom

Børsnotert eiendom var sterk i 2021, og strategien vår identifiserte dette ved starten av sommeren. Eksponeringen mot eiendom ble etter det gradvis økt til ca. 30 % mot slutten av 2021. Disse investeringene i eiendom slo positivt ut dette første året, men snudde til negativt territorium i 2022 og ble etterhvert tatt ut av porteføljen. I 2023 har fondet ikke vært investert i eiendom. Total sett har eiendomsinvesteringene ikke gitt noe bidrag til avkastningen i de første tre årene.

Renter/obligasjoner

Renter utgjorde en ubetydelig del av våre investeringer det første året. 2021 var et år med sterkt momentum i råvarer, aksjer og eiendom så vår eksponering mot obligasjoner ble svært lav. En annen måte å se på fondets strategi er jo at vi ved å bruke momentum unngår å være investert i aktivaklasser som gir dårligst avkastning. Renter har imidlertid en viktig rolle å spille i vår strategi på lengre sikt, noe vi så veldig tydelig i 2020, året vi testet strategien, og noe vi igjen opplevde i 2022. Obligasjoner er generelt den mest stabile aktivaklassen. Når vi opplever krevende markeder sånn som i 2022, så vil andre aktivaklasser ofte falle mer enn obligasjoner, og porteføljen blir vektet mot obligasjoner. I 2023 har vi hatt en betydelig vekting mot obligasjoner i Europa og USA men pga valutaeffekter har dette ikke gitt noe særlig avkastning dette året.

Diversifisering

«Diversifisering er den eneste gratis lunsjen i investering», blir det sagt, og diversifisering er da også en av hovedtankene bak NorQuant Multi-Asset. Vi oppnår bedre risikojustert avkastning ved å investere globalt og i forskjellige aktivaklasser. I et sterkt marked kan det være fristende å satse mer aggressivt på den investeringen som går best, men her er det selvfølgelig en balanse med risiko. Ved å diversifisere og bruke et bredere spektrum av investeringsmuligheter så har NorQuant Multi-Asset oppnådd en sterk avkastningen med en relativ lav volatilitet.

Dynamisk tilpassing

Som beskrevet tidligere var 2022 er helt annerledes år enn 2021, porteføljesammensetningen i 2021 var også veldig forskjellig fra test-året 2020, og 2023 har igjen vært et annet markedsregime. Når vi sammenligner disse årene, har det vært betryggende å se hvordan strategien har oppført seg. Sterk relativ avkastning i helt forskjellige type markedsregimer styrker vår tro på analysene og forskningen vår. Den regelstyrte strategien har vist seg å kunne reagere på forskjellige markedsforhold: gjennom teoretisk testing på mye historisk data, i perioden når vi passivt fulgte strategien (2015-2019), i live-testen gjennom Koronakrisen i 2020, og som fond siden januar 2021 frem til i dag. Vi er trygge på at fondet vil fortsette å tilpasse seg nye markedsforhold med som mål en høy risikojustert avkastning.

Valuta

Eksponering mot utenlandske valuta ga ikke veldig store utslag det første året men utviklingen i 2022 var et fint eksempel på at fondets mulighet å vekte seg mot aktiva i forskjellige valuta kan være en stor fordel. Algoritmene våre fanget opp den sterke trenden i amerikanske dollar og dermed den relativt sterke avkastningen i amerikanske rentepapirer. Målt i norske kroner bidro fondets investering i obligasjoner faktisk positivt i 2022. Videre har eksponeringen mot utenlandske valuta som forventet hatt en dempende effekt på volatiliteten målt i norske kroner. Fondet har hatt en lavere volatilitet målt i norske kroner, enn i euro og amerikanske dollar.

Referanseindeks

Referanseindeksen til NorQuant Multi-Asset består av 50 % globale aksjer og 50 % globale obligasjoner. Referanseindeksen er valgt basert på forventet langsiktig eksponering, som vi forventer å være i størrelsesorden 50 % globale aksjer, og 50 % øvrige aktiva, hovedsakelig obligasjoner. Langsiktig eksponering mot aktivaklassene råvarer og eiendom forventer vi å være såpass liten (ca. 10 %) at vi har valgt å ikke lage en egen referanseindeks, men å holde oss til den 50/50 fordelingen som også Morningstar valgte for oss, og som lignende fond bruker. Den høye eksponeringen mot råvarer som vi har hatt i fondet er altså ganske unormalt for fondet vårt og vi mener 50/50 aksjer/renter gir et godt bilde av fondets volatilitet og langsiktig forventet eksponering. Siden avkastning i stor grad bestemmes av aktivaklasse og valuta, vil fondet kunne vise stort avvik fra referanseindeksen ("høy tracking error").

Veien fremover

NorQuant Multi-Asset går inn i sitt fjerde år. I motsetning til mange diskresjonært forvaltede fond, så er vårt regelstyrte fond ikke avhengig av noe makroøkonomisk syn på fremtiden. Vi er selvfølgelig klar over at makroøkonomiske utviklinger vil ha stor innvirkning på avkastningen, men vi mener vår regelstyrte strategi vil klare å dynamisk tilpasse seg til forskjellige markedsregimer. Vi trenger derfor ikke vurdere sannsynligheter, eller spå, hvordan f.eks. inflasjon, vekst, oljekurs, valutabevegelser eller politiske hendelser vil påvirke markedene.

Gjennom de første tre årene med drift har vi fått stor trygghet på de praktiske, operasjonelle aspektene ved NorQuant Multi-Asset. Fondet investerer i brede likvide indekser og har dermed en høy kapasitet. Vi er trygge på at vi vil klare å håndtere et raskt voksende investeringsvolum i fondet.

Vi fortsetter å monitorere strategien, og følger med på relevant forskning fra akademiske og profesjonelle kapitalforvaltningsmiljø rundt omkring i verden, men selve fondsmodellen vår har i testfasen, livetesten i 2021, og i disse første tre årene vært uforandret.

Fondet vårt bruker et utvalg av bredt diversifiserte børsnoterte fond som følger indekser innen de forskjellige aktivaklassene i forskjellige regioner i verden. Instrumentene vi bruker er valgt basert på bl.a. underliggende eksponering, forvaltningsgebyr, likviditet og stabilitet. Vi ser alltid etter den beste og billigste måten å kunne eksponere oss mot forskjellige aktivaklasser i forskjellige regioner.

Vi fortsetter å følge med på utviklingene i ETF-markedene og justerer investeringsuniverset fortløpende hvis vi ser muligheter.

Vi håper NorQuant Multi-Assets tre svært gode første år gir enda flere investorer trygghet nok til å gi fondet en sjanse. Vi håper denne lovende starten åpner nye dører og vi forventer en rask vekst i AUM fremover.

Tusen takk til alle som allerede har investert i NorQuant Multi-Asset, og hjertelig velkommen til nye investorer. Vi skal fortsette å gjøre vårt beste og på vegne av hele teamet i NorQuant Kapitalforvaltning ønsker jeg alle et fortsatt godt nytt år.

Historisk avkastning er ingen garanti for fremtidig avkastning. De midlene som investeres i fondet kan både øke og minke i verdi, og det er ingen sikkerhet for at du vil få tilbake hele den investerte kapitalen. Vi anbefaler at du tar del av fondets faktablad, informasjonsbrosjyre og fondsvilkår før du investerer.

Mvh, Oslo 12. januar 2024

Thomas Nygaard,

Autorisert Porteføljeforvalter og Finansanalytiker (AFA)

Porteføljeforvalter NorQuant Multi-Asset og daglig leder NorQuant Kapitalforvaltning AS

Les mer om NorQuant Multi-Asset.

Våre fond kan handles gjennom følgende distributører: Njord Kapitalforvaltning, Alpcot, Pareto, Fondmarknaden, Fondo, Max Matthiessen, Nordnet og SAVR.

Recent Posts

Media om NorQuant Sverige

I anledning vår etablering i Sverige og ansettelsen av Erik Lidén som Managing Director Sverige har...

2 år NorQuant Multi-Asset: +19,8 %!

NorQuant Multi-Asset fyller to år. Totalavkastningen siden 11. januar 2021 er på + 19,8 %, etter...

Fortsatt stabilt for NorQuant Multi-Asset

Uroen i finansmarkedene fra januar fortsatte i begynnelsen av februar og eskalerte mot slutten av...